日本の財政を考える(1)―政府の財政支出の全体像

1 日本政府は何にどのくらい支出しているのか

「財政」とは、政府がお金を使って行う活動のことです。

政府は、国民から税金や社会保険料などを徴収して、公教育、警察、国防、司法、社会保障、公共道路、港湾施設などの公共財や公共サービスを提供しています。

私たち国民は、悪い人を罰して善人を守ったり、「市場」がよりよく機能するように調整したり、国民誰もが自立した生活を送れるようにしたりする仕事を政府に託し、その代わりに税金や社会保険料を支払っています。

では、日本政府は毎年いくらくらいのお金を、どのような用途に支出しているのでしょうか。

この答えは、筆者が調べた限り、財務省の小中高生向け財政学習教材にも学校教科書にも明記されていません[*1][*2]。

正解は、令和5(2023)年度で約240兆円です。同年度の日本の名目GDP(国内総生産)は約620兆円でしたから[*3]、政府支出の対GDP比は約4割だったことになります。

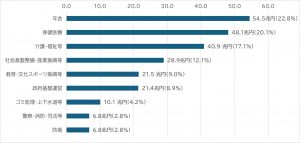

内訳をみると、最大の支出項目は「年金」の約54.5兆円でした。「年金」「保健医療」「介護・福祉等」を合わせた社会保障への支出は約143.5兆円にのぼり、政府支出の約60%を占めていました(図1)。

<図1>日本政府の財政支出の規模と内訳(令和5年度決算ベース、単位:兆円)

(注)一般政府ベース。図中( )内の数値は、政府支出全体に占める各支出の割合。

(資料)「年金」以外:OECD「Annual government expenditure by function (COFOG) 」[*4]、「年金」:厚生労働省「公的年金財政状況報告-令和5(2023)年度-」。2026年2月17日閲覧。

2 財務省教材の問題点と代替案

財務省教材の「1.〈財政〉とは」では、政府支出がいくつか挙げられています。しかし、政府全体の財政規模や、それらの支出が政府支出全体に占める割合は示されていません(図2-1)。

さらに、続く「2.国の〈歳出〉」から「7.国の〈歳出〉と〈税収〉の推移」に至るまで、中央政府の一般会計当初予算を中心とする説明が展開されています(図2-2)。

これでは、中央政府の一般会計を見れば政府全体の財政状況を理解できるかのような誤解を与えかねないと危惧されます。

<図2-1、図2-2>財務省教材の導入部分(令和5年度版)

(出典)財務省(2023)「【財政学習教材】日本の〈財政〉を考えよう」(令和5年4月)pp. 2-3.

学校教科書や新聞、テレビなどの報道も多くの場合、財務省の公表資料を基礎情報としています。そのため、政府支出の全体像が示される機会は殆どないのが現状です。

こうした状況を踏まえ、一種のパロディのような形式で代替的な教材案を作成してみました(図3―1、図3-2)。財務省教材と比較しつつ、提示される事実の範囲や定義の違いによって、日本の財政の見え方がどのように変化するのかをぜひ検討してみてください。

<図3-1、図3-2>財政学習教材の代替案の導入部分

3 「過去の借金の負担」とは

特に注目してほしいのは、令和5(2023)年度決算において、過去の借金の負担である「利払い費等」は約9兆円で、政府支出の約4%であったという点です(図3-2)。

ところが、財務省教材は政府全体ではなく中央政府(国)の一般会計予算だけを取り上げているのに、「過去の借金の返済と利息」は25兆円、歳出の約2割だと書かれています(図2-2)。

なぜ、政府全体における過去の借金の負担よりも、中央政府の一般会計における過去の借金の負担の方が約16兆円も大きいのでしょうか。

その主な理由は、日本政府が採用している特殊な財政運営の仕組みにあります。

日本政府も他の主要国と同様に、原則として借換え債によって公債を償還しています。借換えによる元本償還(「過去の借金の返済」)は、国際的な政府財政統計(Government Finance Statistics)では政府支出とみなされません。政府支出として計上されるのは、あくまでも公債の利払い費等(「過去の借金の利息」)のみです。

しかし、日本では事情が異なります。

日本政府は、前年度期首の公債残高の約1.6%を債務償還費として一般会計の歳出と歳入に両建てで計上するという、減債制度に基づく歩積計上を行っています。そのため、本来は金融取引にすぎない元本償還分までもが政府の歳出として計上されてしまうのです。政府の財務会計は企業の財務会計とは異なりますので、誤解しないように注意が必要です[*5]。

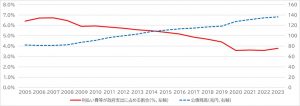

参考までに、利払い費等が政府支出に占める割合と公債残高の推移を示しておきます(図4)。よく知られているように、日本の公債残高は増え続けています。しかし、利払い費等が政府支出に占める割合は、むしろ低下してきました。政府の借金が増えると財政が硬直化し、「財政の余力(ゆとり)が少なくなる」という状況は生じていないのです。

<図4>利払い費等が政府支出に占める割合と公債残高の推移

(注)一般政府ベース。

(資料)利払い費等が政府支出に占める割合:OECD「Government expenditure by function (COFOG)」、公債残高:同「Government debt by instrument (coverage)」。2026年2月17日閲覧。

4 「政府」とは誰か

最後に、「政府」とは誰のことを指すのかを改めて確認しておきましょう。

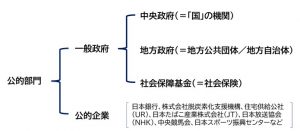

「政府」とは、一般には、財務省や文部科学省のような「中央政府」(「国」の機関)と、都道府県や市町村のような「地方政府」(地方公共団体、地方自治体)のことを指します。

一国の政府の大きさや財政の機能を捉えるときには、「一般政府」や「公的部門」という概念を用います。

「一般政府」には、「中央政府」「地方政府」「社会保障基金」があります(図5)。政府全体の財政は「一般政府」で概ね把握できますので、本稿では「一般政府」を単に「政府」と呼んでいます。

<図5>「政府」の分類

「中央政府」とは、国の機関のことです。立法府(国会)、行政府(府省庁)、司法府(裁判所)などが含まれます。これらは、法律を制定し、行政を執行し、法律に基づいて紛争を解決する役割を担っています。

「地方政府」とは、都道府県や市町村などの地方公共団体(地方自治体)のことです。地域住民の生活に密着した行政サービスを提供し、条例の制定や地域振興、社会福祉、公教育などを担当します。

「社会保障基金」とは、公的な年金保険、健康保険、介護保険、雇用保険などの社会保険制度を担うバーチャルな主体です。社会保険料や公費(税金など)を財源として、公的な年金や医療(保険診療)などの社会保障給付を行います。

「公的部門」は、「一般政府」と「公的企業」を合わせた概念です。

「公的企業」は、主に市場で収益を上げますが、政府が人事権や経営方針の決定権限などを持つ団体のことです。国民経済計算では、日本銀行、株式会社脱炭素化支援機構、住宅供給公社(UR)、日本たばこ産業株式会社(JT)、日本郵政株式会社、日本放送協会(NHK)、中央競馬会(JRA)、日本スポーツ振興センターなどが公的企業に分類されます[*6]。

政府の大きさや政府の役割を捉えるには、「一般政府」だけでなく、公的企業を含めた「公的部門」もみる必要があります。

例えば株式会社脱炭素化支援機構は、財務大臣が約70%、民間金融機関等が残りの約30%を出資する公的企業です。主な収入源は政府出資金で、その財源は公費です[*7]。また、同機構の主な事業は、国の政策目標である脱炭素達成に貢献する事業等に投融資することです。このように、公的企業は資本関係や活動内容が政府と密接不可分ですから、政府と一体的に捉えるべきでしょう。

しかし残念ながら、「公的部門」の統計は充実していません。そのため、政府全体の財政の把握には、「公的部門」ではなく「一般政府」の統計を用いることが多くなっています。

注

[*1]財務省の小中高校生向けの主な教材は、「【財政学習教材】日本の〈財政〉を考えよう」です。例年4月頃に新しい版が出ます。財務省のホームページから入手できます。

[*2]高校公民科教科書における財政に関する記述の問題点については、拙著(2025)「正しい理解を促す、偏りのないファクトとは―高校公民科「公共」教科書における財政に関する記述の評価―」,『社会・経済システム』, 44, pp.55-67。

[*3]内閣府「2024年度国民経済計算(2020年基準・2008SNA)」。

[*4]項目名を直訳すると分かりにくいので、データを一部加工して分かりやすい項目名を付けました。

-

- 「年金」:厚生労働省「公的年金財政状況報告」の公的年金支出額。

- 「保健医療」:「Health」(保健)。

- 「介護・福祉など」:「Social protection」(社会保護)から、上記「年金」額を差し引いた額。

- 「政府基盤運営」:「General public services」(一般公共サービス)。

- 「うち利払い費等」:「Public debt transactions」(公債取引)

- 「社会基盤整備・産業振興等」:「Economic affairs」(経済業務)。

- 「教育・文化スポーツ振興等」:「Education」(教育)及び「Recreation, culture and religion」(娯楽・文化・宗教)の合計額。

- 「ゴミ処理・上下水道等」:「Environmental protection」(環境保護)及び「Housing and community amenities」(住宅・地域アメニティ)の合計額。

- 「警察・消防・司法等」:「Public order and safety」(公共の秩序・安全)。

- 「防衛」:「Defense」(防衛)。

[*5]公債制度については、小村武(2016)『五訂版 予算と財政法』新日本法規、pp. 95-157。公債の発行と償還の会計を分けているのも、借換え債と新規債の区別があるのも、恒久的な減債制度を運用し続けているのも、主要先進国の中では日本だけだそうです。

[*6] 国連の「国民経済計算」(SNA)でどの団体が一般政府や公的企業に分類されるのかは、内閣府経済社会総合研究所が公表している「国民経済計算における政府諸機関の分類」で確認できます。

[*7] 例えば令和5年度には、収入決定額約85.6億円のうち、政府出資金(財源は公費)は約78.5億円(収入の約92.4%)でした。環境省「令和5年度株式会社脱炭素化支援機構の業務の実績評価について」参照。